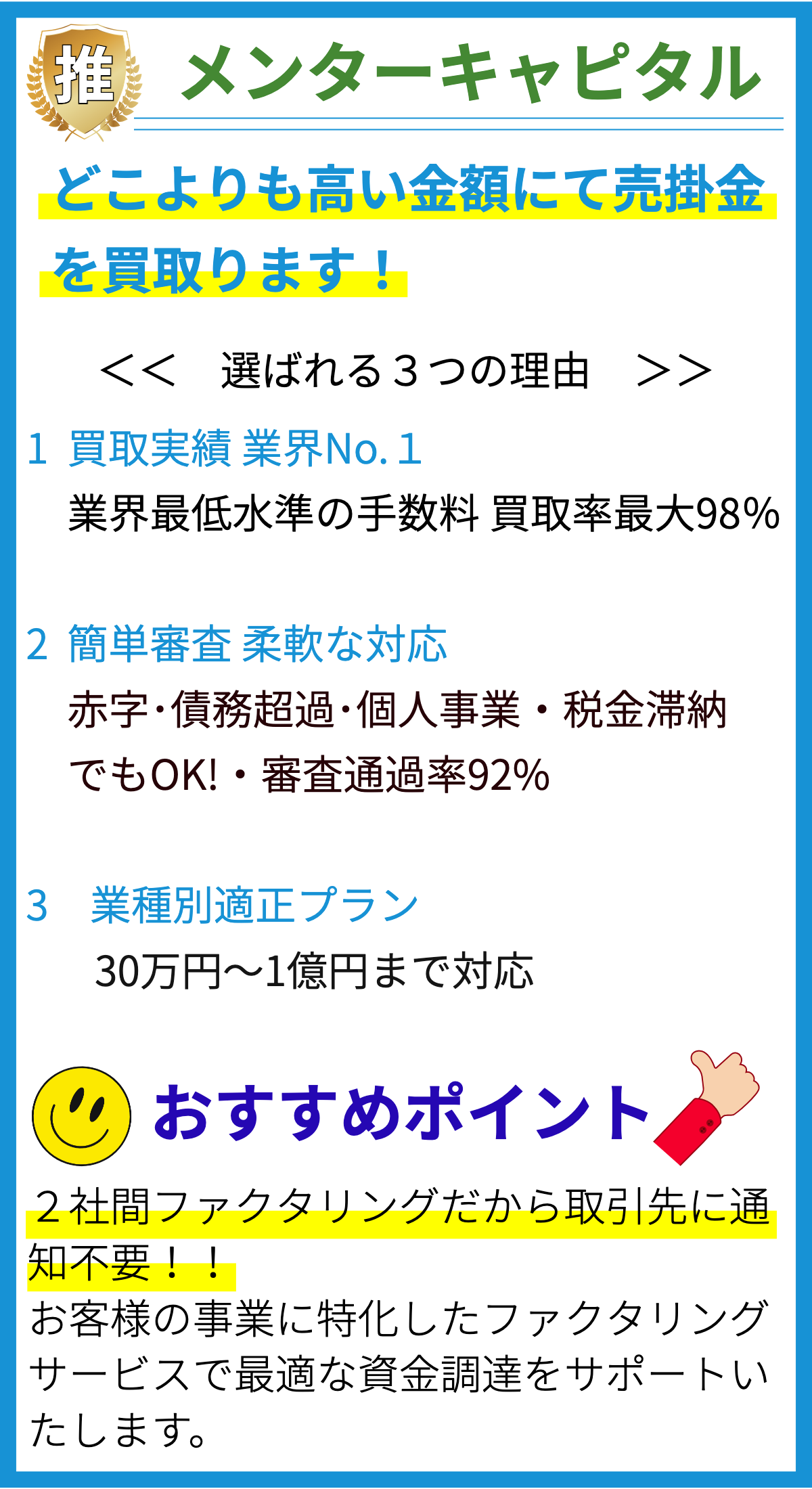

【PR】

【PR】

ファクタリングの利用方法について

ファクタリングの基本

- ファクタリングとは、企業が売掛金(未収入金)を早期に現金化するための方法です。

- 通常、ファクタリング業者が売掛金を買い取り、現金を提供してくれます。

- ファクタリング契約には手数料や利率が関与し、条件は契約によって異なります。

ファクタリングの利用方法

- 企業はまず、ファクタリング業者を選定する必要があります。信頼性や手数料、提供サービスを比較検討しましょう。

- 次に、契約を締結します。契約内容には売掛金の売却条件や手数料、買取額などが含まれます。

- 契約後、企業は売掛金をファクタリング業者に譲渡します。この際、ファクタリング業者は売掛金の信用調査を行います。

- ファクタリング業者は売掛金の一部を即座に現金化し、残りは売主が売掛金を回収するまで保留します。

- 売掛金回収時、企業はファクタリング業者に売掛金の残額を支払います。

ファクタリングの利点

- キャッシュフローの改善: ファクタリングを利用することで、企業は売掛金を即座に現金化し、資金調達に困らなくなります。

- 信用調査のサポート: ファクタリング業者は売掛金の信用調査を行うため、売掛金の回収リスクが低減します。

- 売掛金管理の軽減: 売掛金の回収業務をファクタリング業者に委託することで、企業は管理の手間を減らせます。

ファクタリングの注意点

- コスト: ファクタリングは手数料や利率がかかりますので、コストを検討して契約を締結する必要があります。

- 信用調査: ファクタリング業者の信用調査に不合格となる可能性もあるため、売掛金の信用性に注意が必要です。

- 取引関係: ファクタリングを利用することで、顧客との取引関係に影響を及ぼす場合もあるため、慎重に検討が必要です。

ファクタリングの適用業種

- ファクタリングは特にB2B(企業間取引)に適しています。製造業や卸売業、建設業などが利用しやすい方法です。

- B2C(企業から消費者への取引)の場合、ファクタリングの利用が難しいことがあります。

ファクタリングと融資の比較

- ファクタリングは売掛金を現金化する方法であり、融資とは異なり借金を増やすことなく資金調達ができます。

- 融資は返済が必要なのに対し、ファクタリングは売掛金回収時に支払いを行うため、負債を抱えない点が異なります。

まとめ

ファクタリングは企業が売掛金を現金化し、キャッシュフローを改善するための有用な方法です。適切な業種や事情に合わせてファクタリングを検討し、信頼性の高いファクタリング業者との契約を締結することが成功の鍵です。