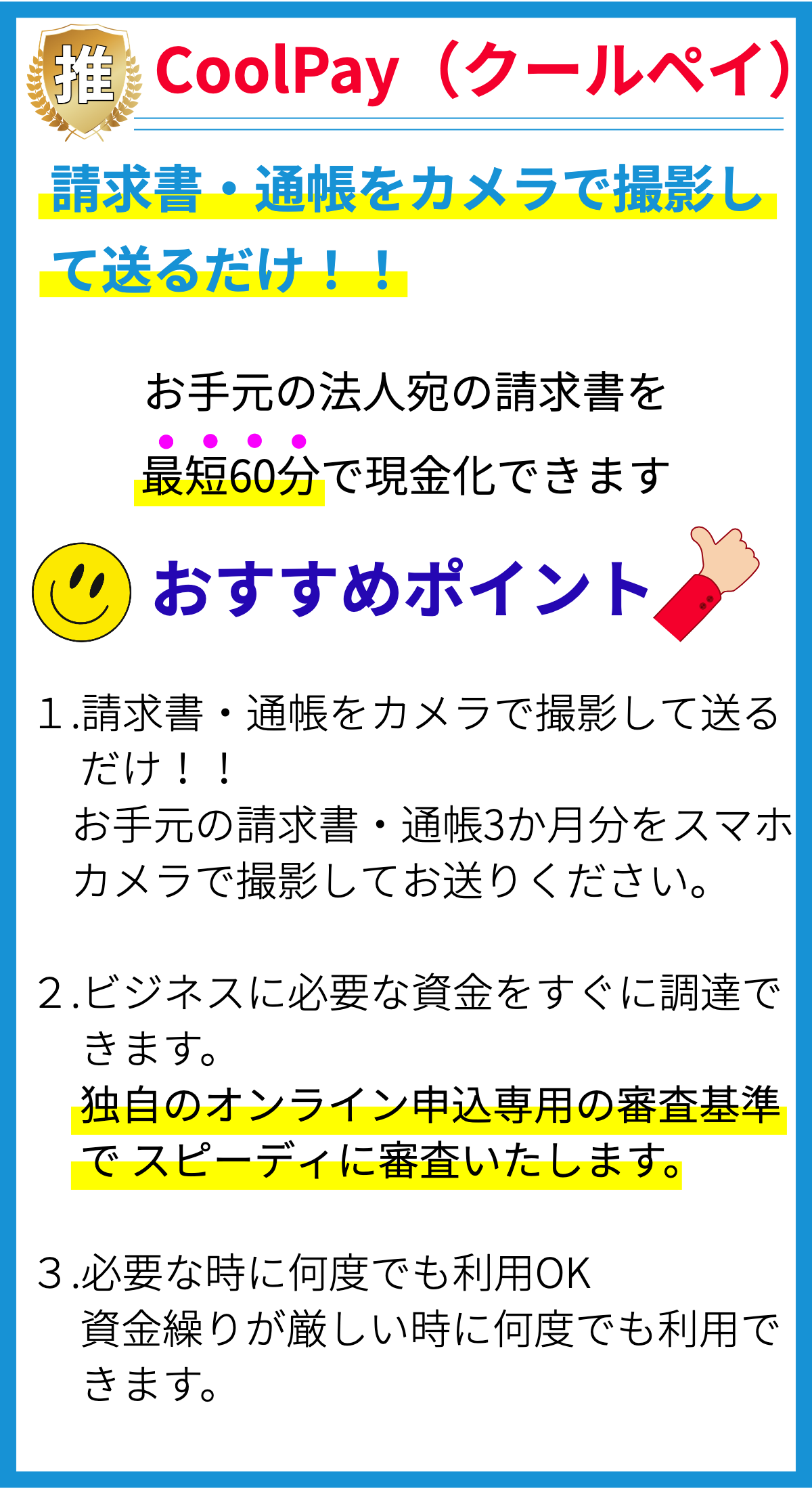

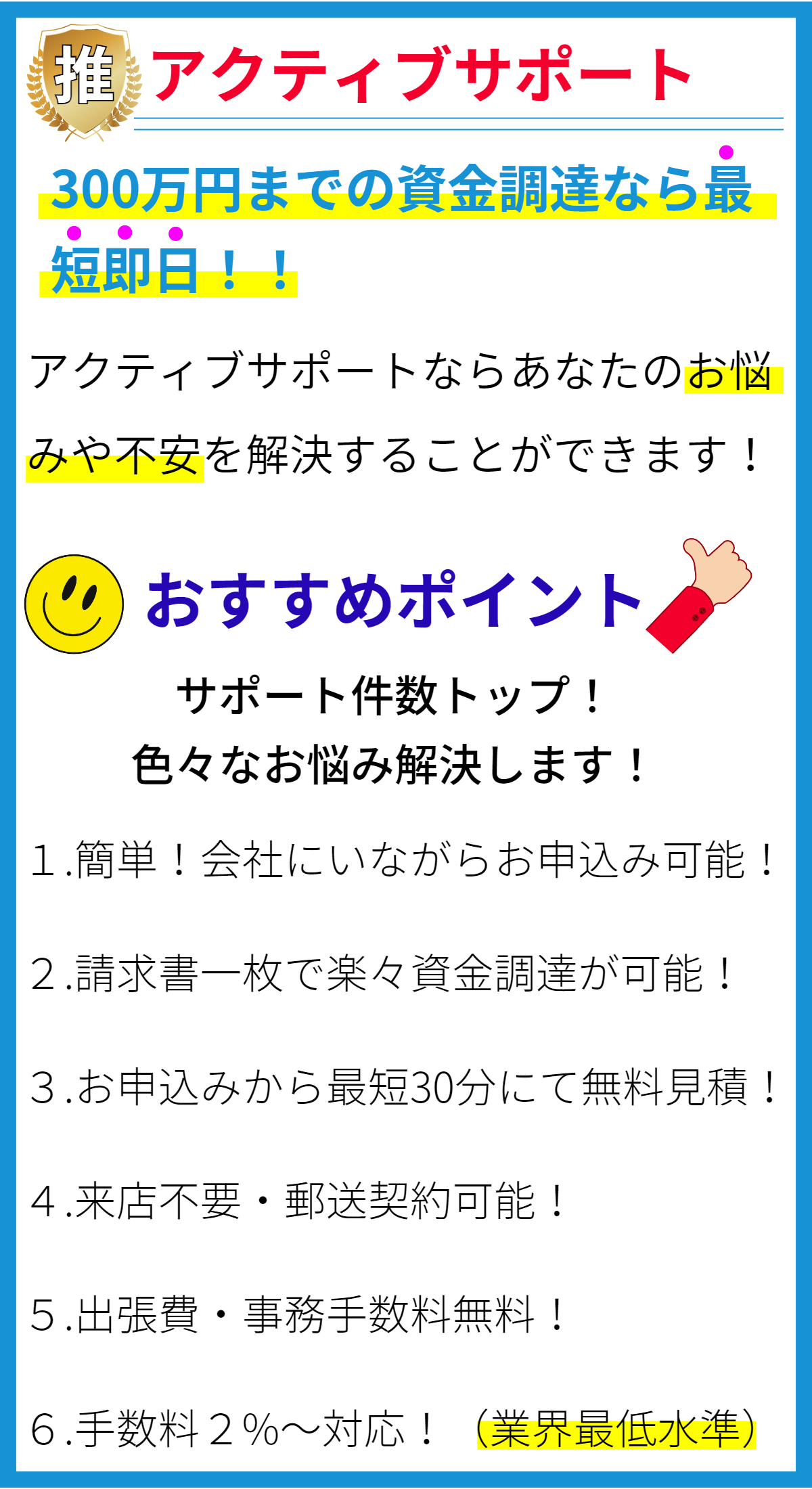

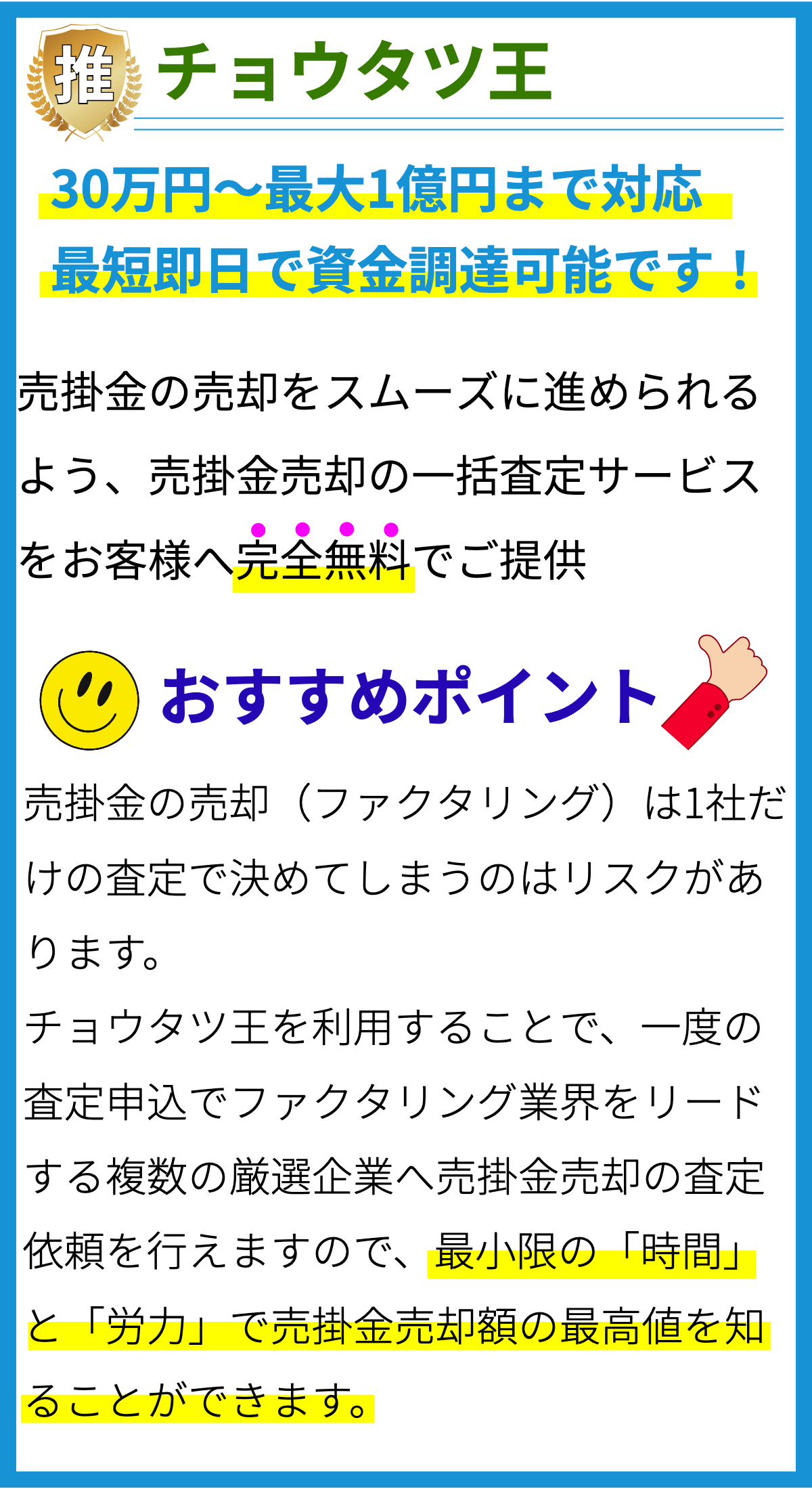

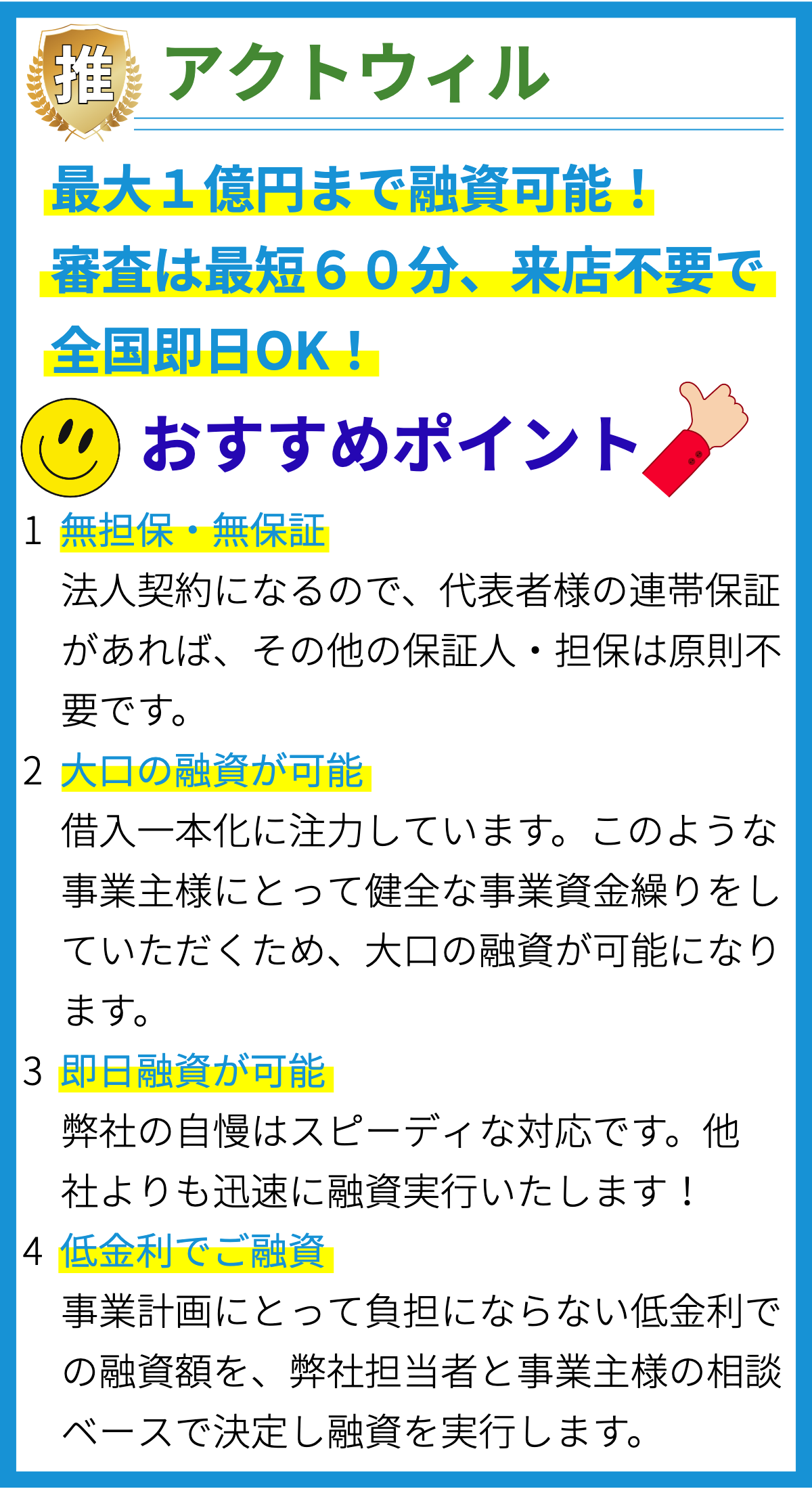

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金調達や経営資金の補充を目的として借りる金融商品です。このタイプのローンは、さまざまなビジネスニーズに対応するために提供されており、中小企業から大手企業まで幅広い業界で利用されています。

ビジネスローンの種類

ビジネスローンにはいくつかの異なる種類があります。主なものを以下に示します。

- 1. 資本調達ローン:新規事業の立ち上げや事業拡大のために資金を調達するためのローン。

- 2. 経営資金ローン:日常的な業務運営費用を賄うための資金を提供するローン。

- 3. 設備購入ローン:新しい機器や設備を購入するための資金を提供するローン。

- 4. 不動産ローン:不動産の購入や建設プロジェクトに関連する資金を提供するローン。

- 5. ライン・オブ・クレジット:必要に応じて資金を引き出せる、柔軟な資金調達手段。

ビジネスローンの特徴

ビジネスローンの特徴は次のようになります。

- 金利:ビジネスローンの金利は、貸し手やローンの種類によって異なります。一般的に、信用評価が高いほど低い金利を得ることができます。

- 返済期間:返済期間は、ローンの種類によって異なりますが、通常は数年から数十年にわたります。

- 担保:一部のビジネスローンは担保が必要であり、担保として資産や保証人が必要となる場合があります。

- 信用評価:事業主や企業の信用評価は、ビジネスローンの審査に影響を与えます。信用評価が高ければ、より有利な条件で融資を受けることができます。

- 用途制限:一部のビジネスローンは、資金の用途に制限を設けていることがあります。例えば、特定の設備購入に使うためのローンなど。

ビジネスローンの利用目的

ビジネスローンはさまざまな利用目的に適しています。

- 事業拡大:新しい店舗の開設や新規市場への進出など、事業を拡大するために資金が必要な場合。

- 経営資金調達:日常的な経費や資産の補充に資金が必要な場合。

- 新規事業立ち上げ:新しい事業を開始するために初期資金が必要な場合。

- 設備・機器の更新:古い設備や機器を新しいものに更新するための資金が必要な場合。

- 不動産取得:新しいオフィスや工場、店舗を購入するための資金が必要な場合。

ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは次のステップで構成されることが一般的です。

- 1. ドキュメンテーションの準備:財務記録、ビジネスプラン、信用評価などの必要な書類を用意します。

- 2. 貸し手の選定:銀行、信用組合、オンラインレンダーなどから貸し手を選びます。

- 3. 審査:貸し手は提供された情報を審査し、信用評価や返済能力を評価します。

- 4. 承認と条件提示:審査が通れば、ローンの承認と条件が提示されます。

- 5. 資金の受け取り:ローンが承認されたら、資金が提供され、事業に使用できるようになります。

- 6. 返済:定められた期間内にローンを返済します。

ビジネスローンの利点

ビジネスローンを利用することには以下のような利点があります。

- 資金調達の柔軟性:ビジネスローンを利用することで、資金を効果的に調達し、事業の成長や緊急の支出に対応できます。

- クレジットの構築:ローンを適切に返済することで、事業の信用評価を向上させることができます。

- 税務上の利点:一部のローンは税務上の利点を提供し、利息支払いが控除可能であることがあります。

- 競争力の維持:資金を投資することで、競合他社に対する競争力を維持または向上させることができます。

ビジネスローンの注意点

一方で、ビジネスローンを利用する際には以下のような注意点も考慮する必要があります。

- 金利と返済条件:ローンの金利と返済条件をよく理解し、事業に負担とならないように計画することが重要です。

- 信用評価の影響:適切な返済を行わないと、信用評価に悪影響を及ぼす可能性があります。

- 追加のコスト:ローンには手数料や保証料などの追加コストがかかることがあります。

- 財務計画の重要性:ビジネスローンを利用する前に、十分な財務計画を立てることが不可欠です。

まとめ

ビジネスローンは、企業や事業主が資金調達や経営資金の補充を目的として借りる金融商品であり、さまざまな種類が存在します。利用目的や事業のニーズに合わせて適切なビジネスローンを選び、注意点を考慮しながら資金調達を行うことが重要です。