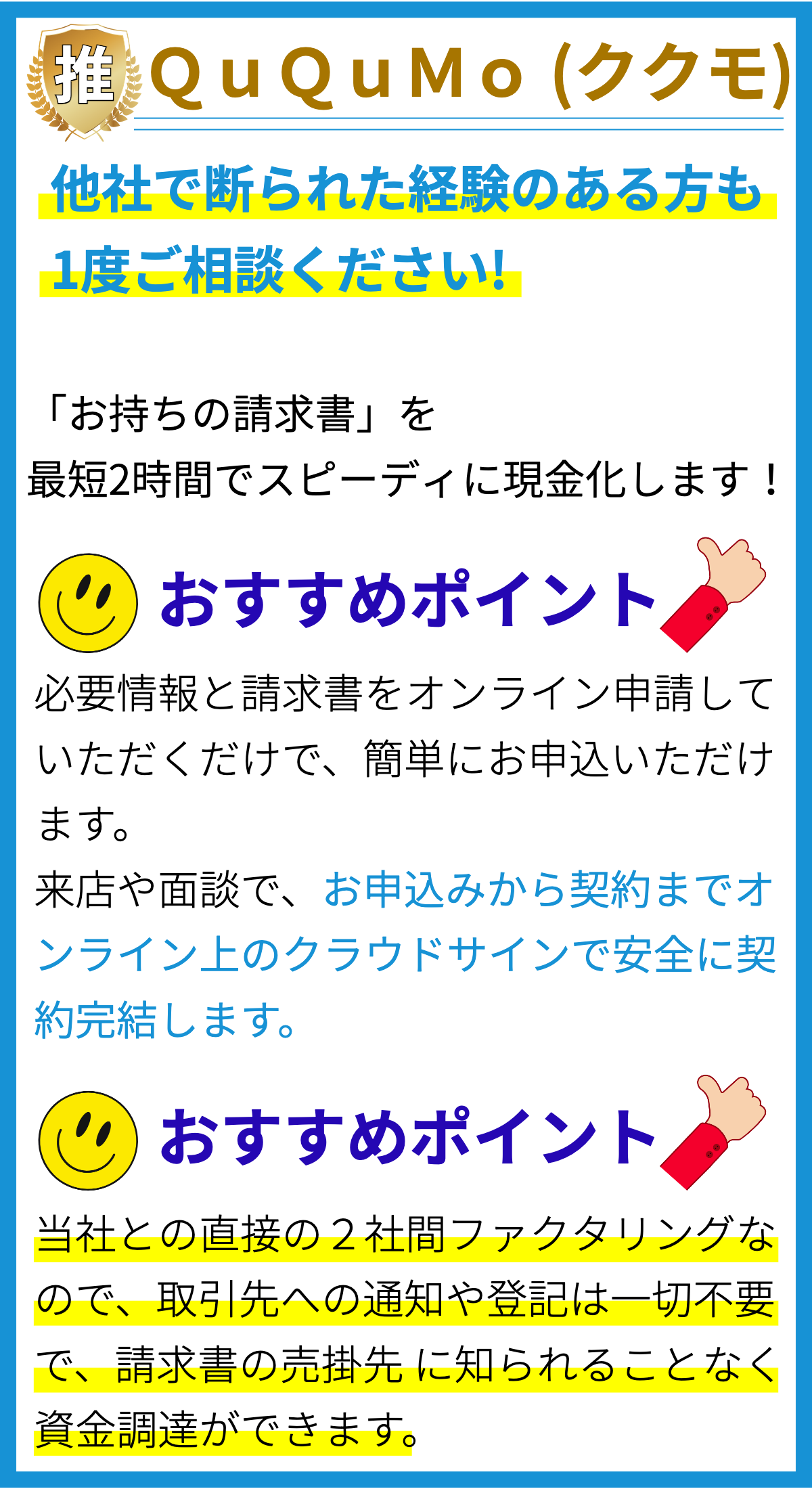

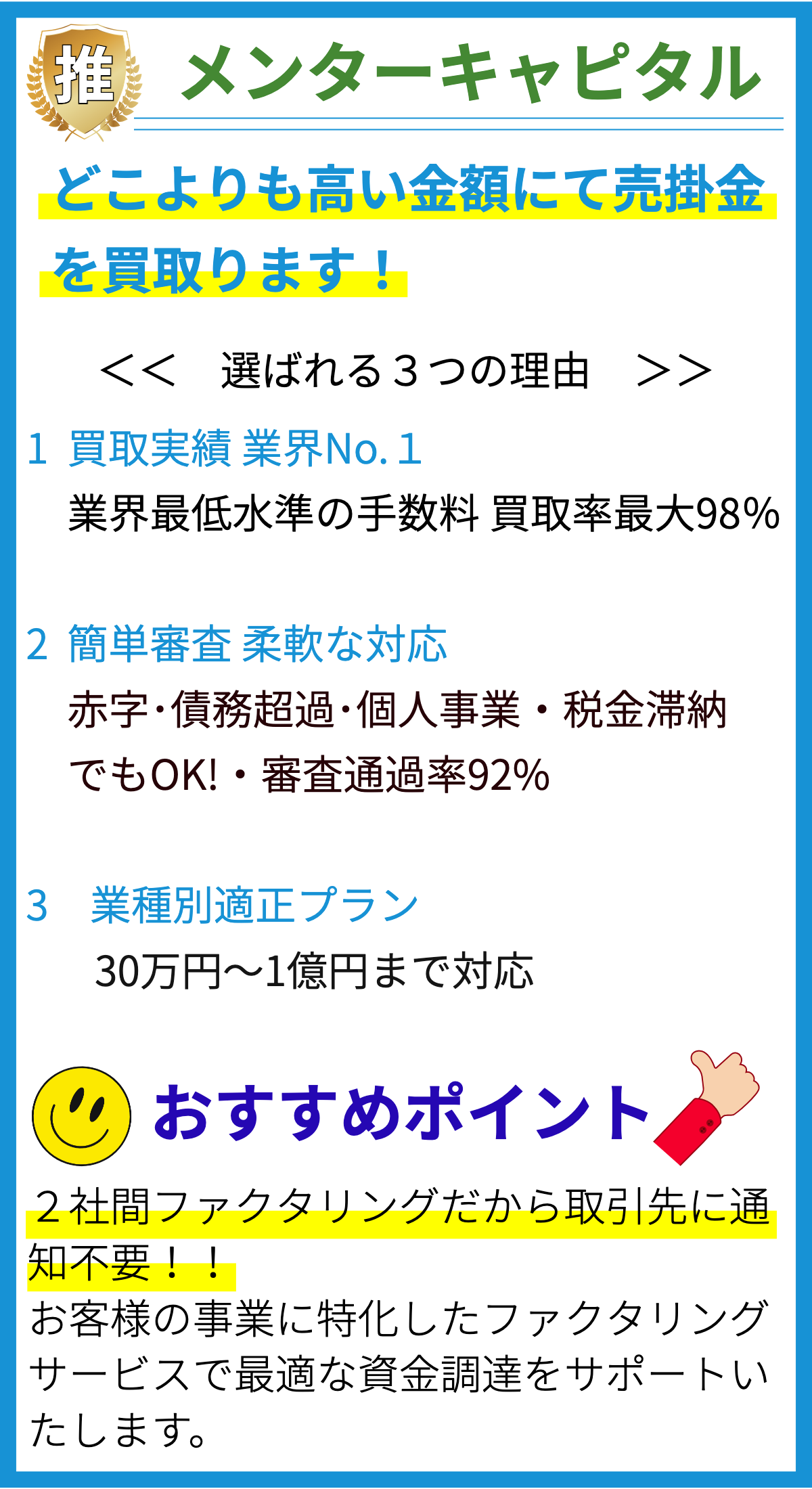

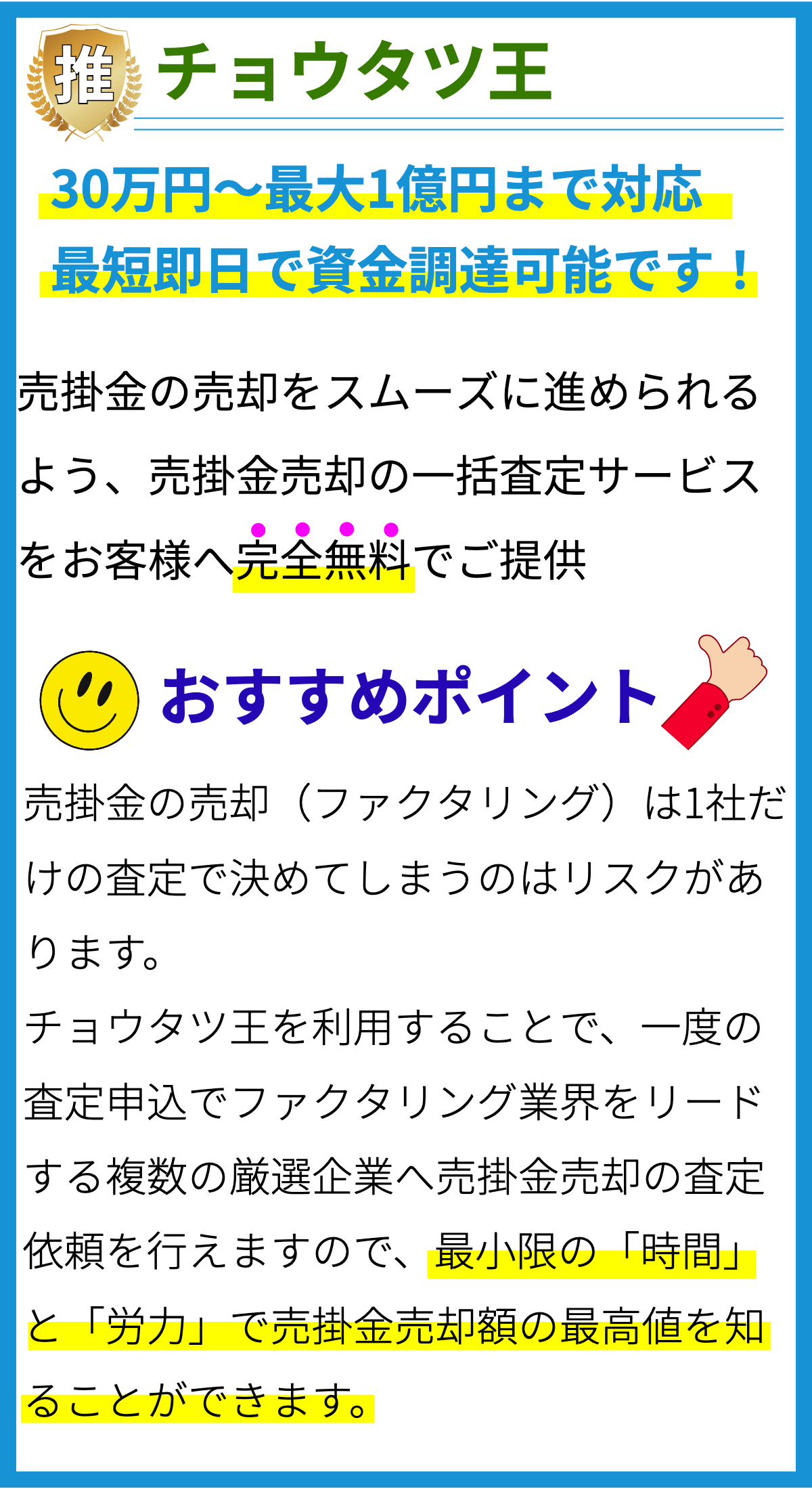

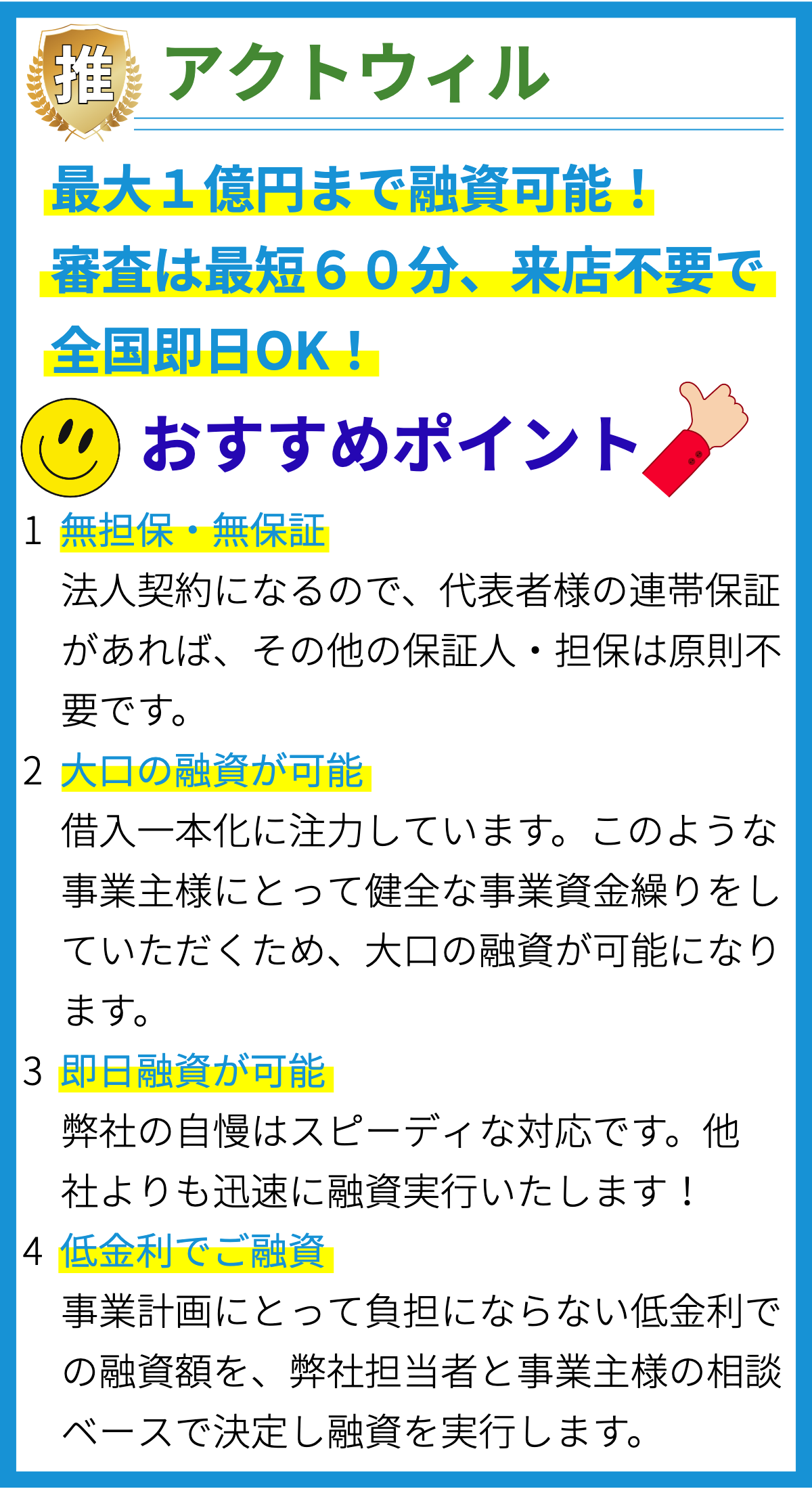

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、事業資金を調達する際の柔軟な選択肢を提供します。資金調達の目的に合わせて、異なる種類のビジネスローンを選択できます。これにより、新規プロジェクトの資金調達から運転資金の確保まで、幅広いニーズに対応できます。

2. 金利の変動性

ビジネスローンの金利は一般に変動金利または固定金利のいずれかです。変動金利は市場の金利動向に従い変化し、固定金利は契約期間中一定です。金利の選択によって、返済計画の安定性を調整できますが、金利の変動性に注意が必要です。

3. 借入額の幅広さ

ビジネスローンは、小規模な資金調達から大規模なプロジェクトの資金調達まで、幅広い借入額を提供します。企業の成長段階や必要な資金に応じて、適切な借入額を選択できます。

4. 返済期間の選択肢

ビジネスローンの返済期間は通常数ヶ月から数年にわたります。長期間のローンは月々の返済額を低く抑えることができますが、短期間のローンは迅速な返済を可能にし、金利負担を減らすことができます。返済期間は事業のキャッシュフローに合わせて選択できます。

5. 担保と保証が必要な場合

一部のビジネスローンは、担保や保証が必要な場合があります。担保とは、ローンの返済を保証する資産や財産のことであり、保証は第三者がローンの返済を保証するものです。担保や保証の有無はローンの種類や信用評価に影響を与えます。

6. 利用可能な用途の多様性

ビジネスローンは、多くの異なる用途に利用できます。新規事業の開始、設備の購入、在庫の補充、マーケティングキャンペーンの実施など、事業の成長や運営に関連するさまざまな目的に利用できます。

7. 信用評価の重要性

ビジネスローンの承認には、事業主や企業の信用評価が大きな影響を与えます。信用評価が高いほど、低金利での融資が期待でき、承認の可能性が高まります。逆に、信用評価が低い場合は、高金利や融資の拒否があります。

8. 返済計画の重要性

ビジネスローンを利用する際には、返済計画をしっかりと立てることが不可欠です。返済計画は借入額、金利、返済期間に基づいて月々の返済額を計算し、事業のキャッシュフローに合わせて適切な計画を立てる必要があります。

9. 融資プロセスの時間と手続き

ビジネスローンの申請と承認プロセスには時間と手続きがかかる場合があります。銀行や金融機関によって異なりますが、プロセスが迅速である場合もあれば、詳細な審査と書類提出が必要な場合もあります。

10. ローン契約の注意点

ビジネスローンの契約書は注意深く読むべきです。金利、返済スケジュール、追加料金、返済オプションなどの重要な情報が記載されています。契約内容を理解し、将来的なリスクを考慮することが重要です。

11. 信頼性のある融資先の選択

ビジネスローンを提供する金融機関や貸付業者の信頼性を確認することは重要です。評判や口コミを調査し、信頼性のある融資先を選択することで、信頼性や信用性に関連する問題を回避できます。

12. ローンの返済と信用履歴の影響

ビジネスローンの返済は、企業の信用履歴に大きな影響を与えます。返済を適切に行い、債務不履行を防ぐことは、将来の融資や信用評価に対するポジティブな影響をもたらします。

13. ローンの比較と選択

ビジネスローンを選ぶ際には、複数の融資先や金融機関を比較することが重要です。金利、手数料、返済条件などを詳細に比較し、最適な選択をすることで、コストを最小限に抑えられます。

14. 用途に合った種類のローン

ビジネスローンにはさまざまな種類があります。例えば、機械設備購入用の設備ローン、売掛金を繰り上げるファクタリング、クレジットカードによるキャッシュアドバンスなど、用途に合ったローンを選ぶことが重要です。

15. 法的規制とコンプライアンス

ビジネスローンは地域や国によって法的規制が異なります。法的コンプライアンスを守り、適切な手続きを行うことが重要です。また、契約書の条件も法的に適法であることを確認する必要があります。

16. ローンの返済能力の評価

融資先は、ローンの返済能力を評価します。収益、キャッシュフロー、財務状況などが評価基準となります。事業の健全性を示す情報を提供し、融資の審査を通過させるために努力する必要があります。

17. 利用前の計画と戦略

ビジネスローンを利用する前に、資金の使途や返済戦略を詳細に計画することが重要です。計画的な利用は、資金の最適な活用と財務の健全性を確保するのに役立ちます。

18. ローンの返済能力の確保

ビジネスローンを返済するためには、安定したキャッシュフローを確保する必要があります。売上増加、費用削減、収益改善など、返済能力を維持するための戦略を実行することが不可欠です。

19. 競争と市場動向の分析

ビジネスローンを活用する際には、競争状況や市場動向を分析し、借入額と返済計画を戦略的に調整することが重要です。市場の変化に適応し、競争力を維持するための資金を確保できます。

20. ローンを活用した成長と投資

ビジネスローンは、成長と投資の機会を提供します。資金調達を通じて新たなプロジェクトを開始し、事業を拡大するための資金を確保することで、企業の発展を支える役割を果たします。