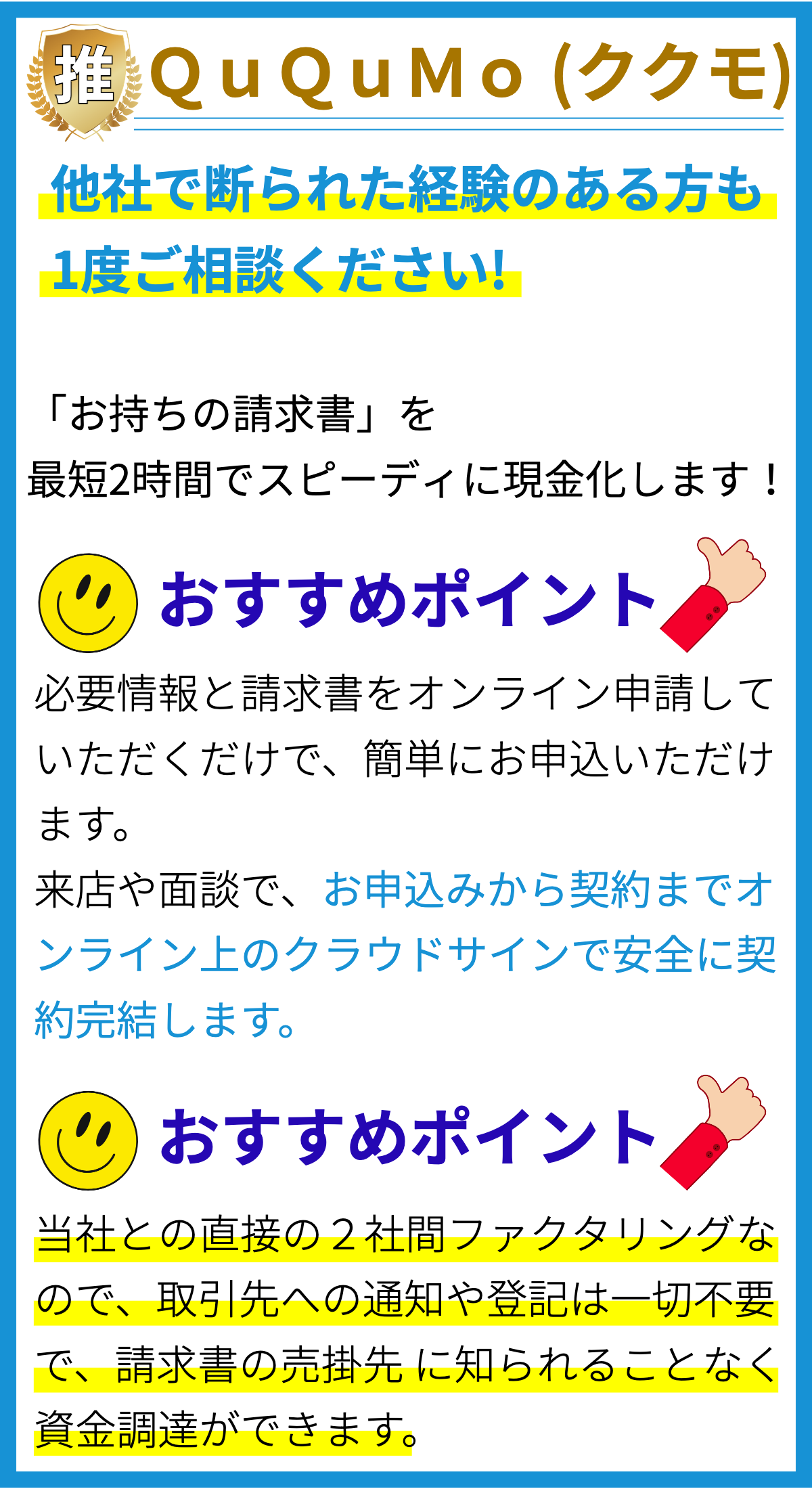

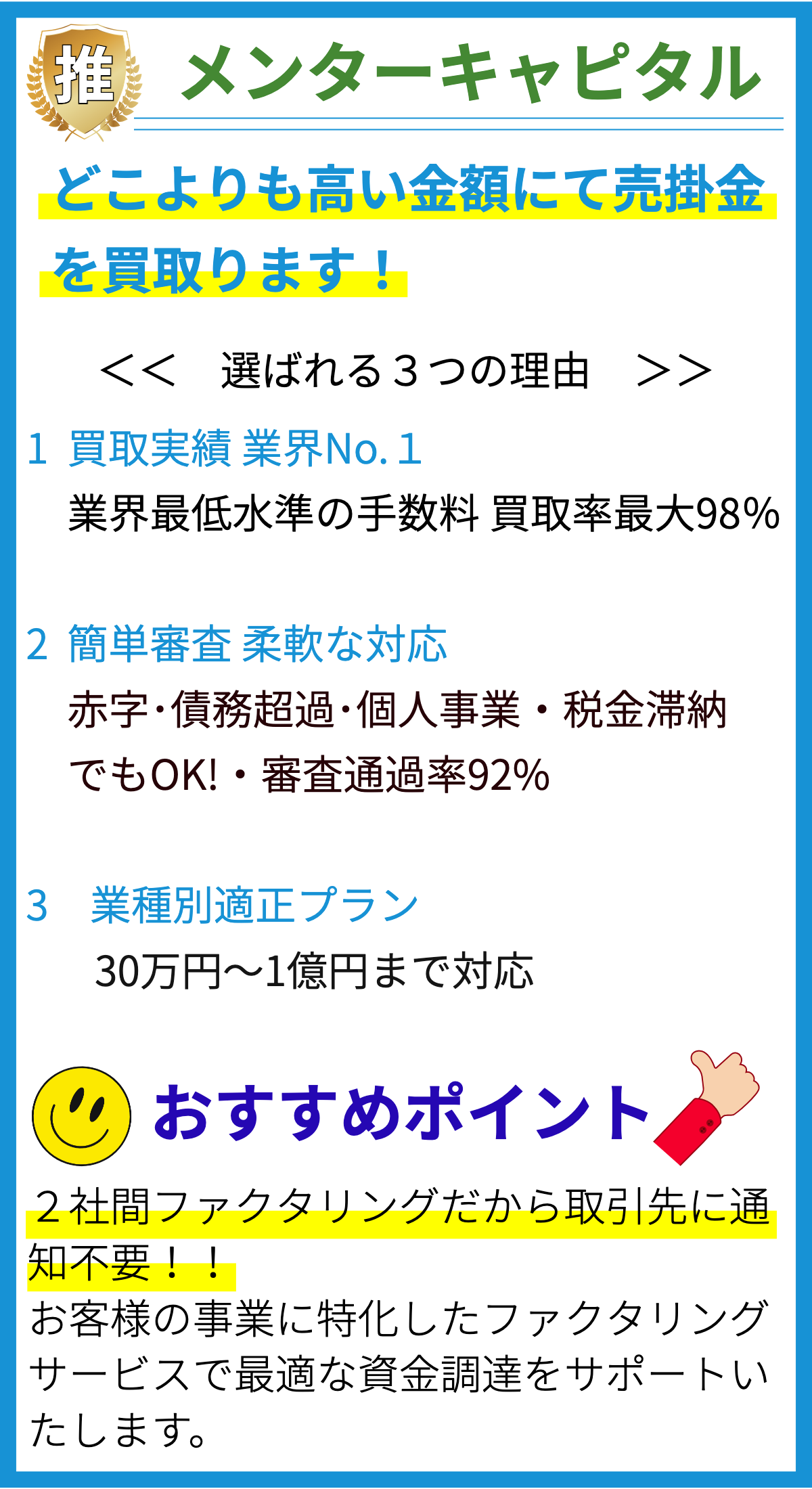

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金調達や経営資金の補充を目的として、金融機関やオンラインレンダーから借りる資金の形態です。これらのローンは、新しい事業を開始したり、事業を拡大したり、経営資金不足を解消したりするために利用されます。以下では、ビジネスローンに関する詳細を説明します。

ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主要な種類には以下のものがあります。

- 1. 長期ローン:長期間にわたる返済期間を持つローンで、大規模な投資プロジェクトに適しています。

- 2. 短期ローン:短期間で返済されるローンで、急な資金需要に対応するために利用されます。

- 3. ライン・オブ・クレジット:事業主が必要に応じて資金を引き出せるクレジットラインで、柔軟性があります。

- 4. アンセキュアドローン:担保を必要としないローンで、信用スコアや事業の信頼性が重要です。

- 5. セキュアドローン:担保を要求されるローンで、低い金利を提供することが一般的です。

ビジネスローンの利用途

ビジネスローンは、さまざまな利用途に適しています。一般的な利用途には以下のものがあります。

- 1. 新規事業の立ち上げ:新しい事業を開始するために必要な資金を調達するために利用されます。

- 2. 拡大と成長:既存の事業を拡大し、新しい市場に進出するための資金を提供します。

- 3. 経営資金:日常の運営費用や給与支払いに必要な資金を確保するために使用されます。

- 4. 資産購入:設備や機器、不動産などの資産を購入するためにローンを利用することがあります。

- 5. 大規模プロジェクト:大規模なプロジェクトや事業拡張に必要な資金を調達するために活用されます。

ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは以下のステップから構成されます。

- 1. 関連書類の整備:金融機関やレンダーが求める書類や情報を整備します。これには事業計画書や財務報告書などが含まれます。

- 2. ローン種別の選択:適切なローンの種類を選択し、借りる金額と返済期間を決定します。

- 3. 申請の提出:金融機関やレンダーに申請を提出し、審査プロセスが始まります。

- 4. 審査と承認:信用評価や財務状況の審査が行われ、ローンが承認されるかどうかが決定されます。

- 5. 契約締結:ローンが承認された場合、契約書に署名し、条件に同意します。

- 6. 資金の受け取り:契約が完了すると、資金が提供され、ビジネスで利用できるようになります。

ビジネスローンの金利と返済

ビジネスローンの金利は、ローンの種類や申請者の信用評価に基づいて決定されます。金利は固定金利または可変金利で提供され、返済は定期的に行われます。返済プランは月々の支払いまたは週次支払いといった形態を取ります。

ビジネスローンの利点

ビジネスローンの利点は多岐にわたります。

- 1. 資金調達の柔軟性:事業資金を調達するための柔軟な選択肢を提供し、資金の使途を自由に決定できます。

- 2. 成長の促進:事業拡大や新規プロジェクトの実行に必要な資金を提供し、成長を促進します。

- 3. 税制上の優遇:一部のローンは税制上の優遇措置を受けることができ、税金の軽減に貢献します。

- 4. 信用履歴の構築:ローンの返済を通じて、事業主の信用履歴を構築または改善できます。

ビジネスローンの注意点

ビジネスローンを利用する際には注意が必要です。

- 1. 金利と返済条件の確認:契約前に金利と返済条件を十分に理解し、返済能力を確保することが重要です。

- 2. 財務計画の策定:資金の使途を計画し、効果的な財務戦略を策定することが必要です。

- 3. 担保のリスク:セキュアドローンを利用する場合、担保のリスクを理解し、担保を提供することが必要です。

- 4. 過度な借入れの回避:過度に借り入れると、返済に困難が生じる可能性があります。

ビジネスローンの選択肢

ビジネスローンを選ぶ際には、複数の金融機関やオンラインレンダーの選択肢を比較検討することが重要です。選択肢を比較する際に考慮すべき要因には以下があります。

- 1. 金利と返済条件:異なる金融機関やレンダーの金利と返済条件を比較し、最適な条件を選びます。

- 2. 審査基準:各金融機関やレンダーの審査基準を理解し、自身の資格を確認します。

- 3. 追加の料金:隠れた手数料や追加の費用を確認し、予期せぬコストを回避します。

- 4. 顧客サービス:良好な顧客サービスを提供する金融機関やレンダーを選び、問題が発生した際にサポートを受けられるかを確認します。

まとめ

ビジネスローンは、事業主が資金調達や経営資金の補充に利用できる重要な資金源です。ローンの種類、利用途、申請プロセス、金利、利点、注意点、選択肢などについて理解し、賢明なビジネス資金の選択を行うことが事業の成功に寄与します。必要ならば、専門家やファイナンシャルアドバイザーのアドバイスを受けることもおすすめです。