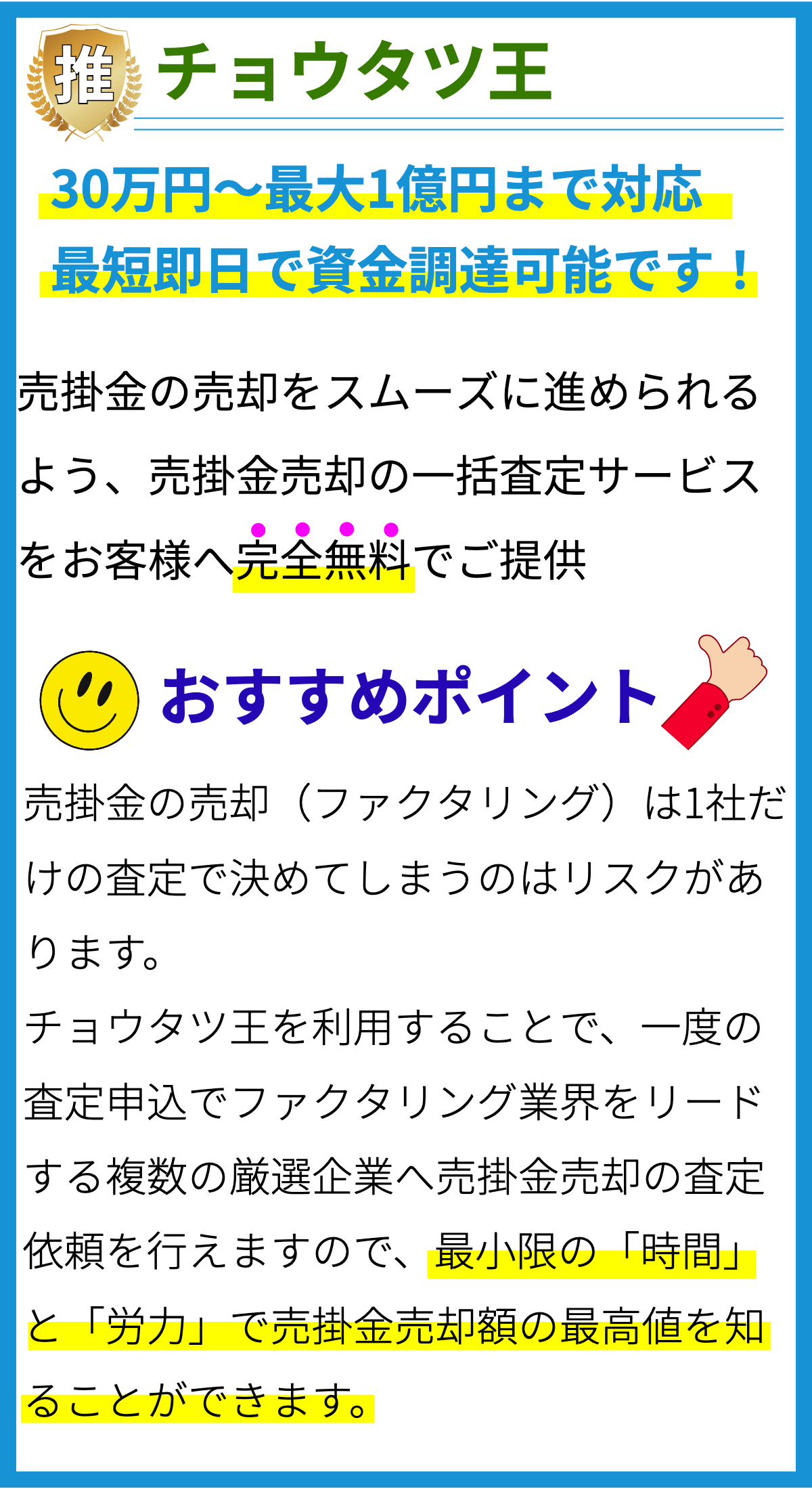

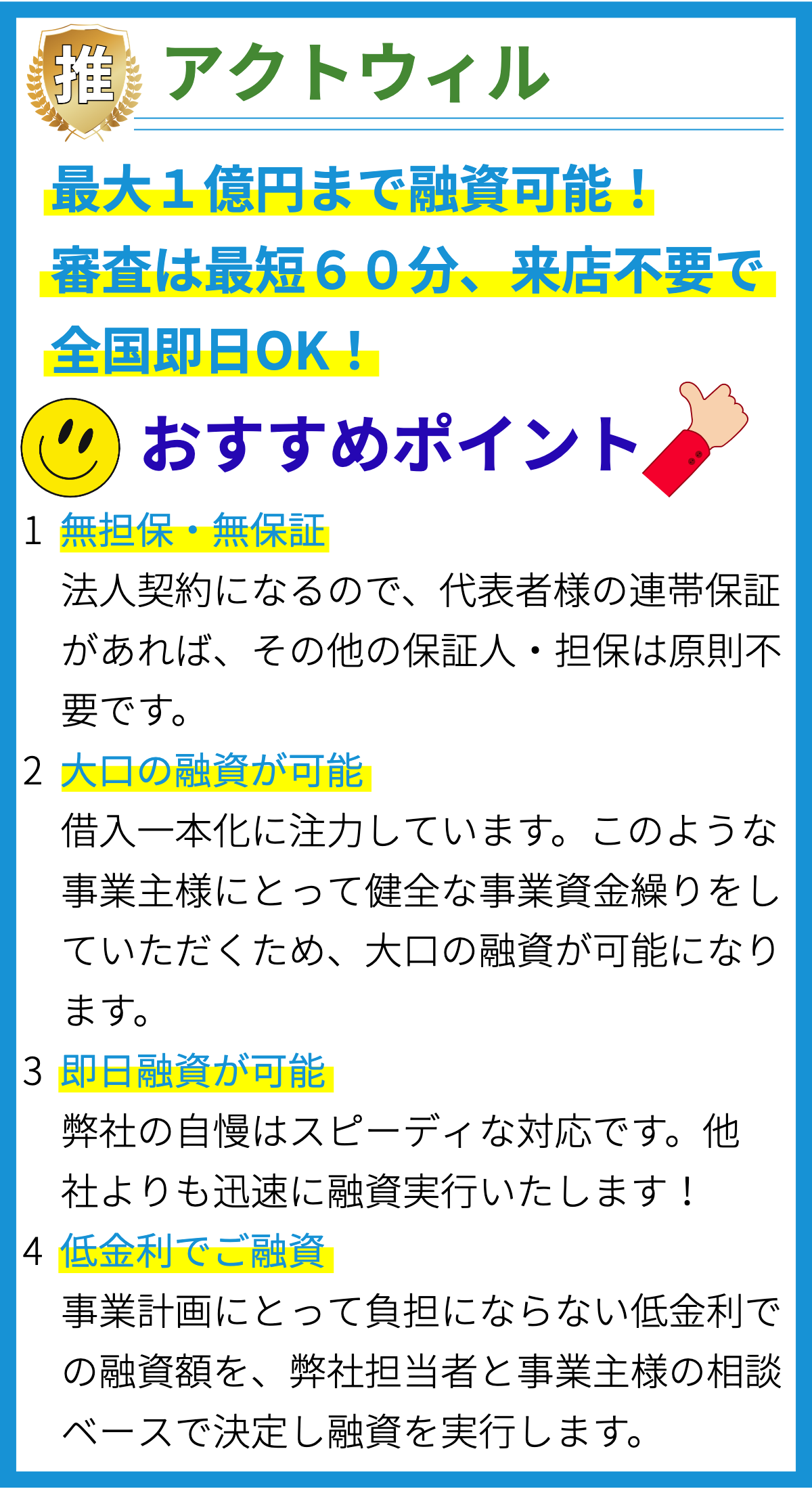

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達するための柔軟な選択肢の1つです。借り手は、資金の必要な時に、必要な金額を借り入れることができます。これにより、事業の成長や緊急の支出に対応するための資金を効率的に調達できます。

2. 金利と返済オプションの多様性

ビジネスローンには、異なる金利タイプや返済オプションが用意されています。固定金利、変動金利、利子の前払い、元本均等返済、元金還元返済など、ビジネスのニーズに合わせて選択できます。

3. 審査プロセスの要件

ビジネスローンの審査には、個人ローンとは異なる要件があります。通常、企業の信用スコア、財務状況、経営履歴、業界の安定性などが評価されます。また、保証人や担保が必要な場合もあります。

4. 用途の幅広さ

ビジネスローンは、多くの異なる用途に利用できます。資本投資、設備購入、新規プロジェクトの立ち上げ、給与支払い、債務の再編成など、事業運営に関連するさまざまな目的に活用できます。

5. 競争的な金利

ビジネスローン市場では競争が激しいため、多くの金融機関やオンラインレンダーが低金利を提供しています。これにより、借り手は利息負担を最小限に抑えることができます。

6. 利用可能な担保オプション

ビジネスローンには、担保を提供することで金利を引き下げるオプションがあります。不動産、機器、在庫、受取債権など、さまざまな資産を担保として利用できます。

7. 迅速な承認と資金供給

一般的に、ビジネスローンは迅速な承認プロセスを提供し、資金をすばやく供給できる特徴があります。これは事業の緊急性に対応するために重要です。

8. 財務計画の安定性

ビジネスローンは、事業の財務計画を安定させるために利用できます。予測可能な返済スケジュールを持つことで、事業運営の安定性を確保できます。

9. 借り手の信用履歴の向上

ビジネスローンを適切に管理し、返済することで、企業の信用履歴を向上させることができます。これは将来の資金調達や信用取引において有利に働きます。

10. 税務上の利点

一部のビジネスローンには、金利支払いが税務上の経費として償却できる利点があります。これは税負担を軽減し、事業の収益を最適化するのに役立ちます。

11. リスク管理の重要性

ビジネスローンを活用する際には、返済能力やリスク管理に十分な注意を払う必要があります。返済計画を遵守し、財務状況を常にモニタリングすることが重要です。

12. プロのアドバイスの利用

ビジネスローンを選択する際には、金融アドバイザーや会計士のアドバイスを受けることが賢明です。専門家の意見を得ることで、最適な借入条件を見つけやすくなります。

13. 利用目的の明確化

ビジネスローンを利用する前に、資金の具体的な利用目的を明確にすることが重要です。これにより、適切な融資プログラムを見つけやすくなります。

14. 借入額の検討

過度な借入は事業にリスクをもたらすことがあります。必要な金額を計画的に借り入れ、過剰な負債を抱えないよう注意が必要です。

15. ローン契約の詳細確認

ビジネスローン契約書を詳細に確認し、条件や手数料について理解することが大切です。不明確な点は質問し、納得のいく契約を締結しましょう。

16. 返済計画の策定

ビジネスローンを利用する際には、返済計画を事前に策定することが重要です。返済スケジュールを守り、財務的な余裕を確保しましょう。

17. 信用スコアの重要性

ビジネスローンの申請においては、企業の信用スコアが影響を与えます。信用スコアを向上させるために、支払いを適切に管理しましょう。

18. 競争の激化

ビジネスローン市場は競争が激化しており、多くの選択肢が存在します。金利や条件を比較し、最適な融資先を見つけることが重要です。

19. 返済能力の確保

ビジネスローンを利用する際には、返済能力を確保することが最優先です。財務状況や事業計画を綿密に検討し、返済に問題がないように計画しましょう。

20. ローンの適切な活用

ビジネスローンは事業の成長や運営に役立つツールですが、適切に活用することが重要です。資本の効果的な運用やリスク管理に活用しましょう。

21. 長期的な財務戦略の一部

ビジネスローンは、長期的な財務戦略の一部として捉えるべきです。将来の事業計画や成長戦略に合わせて資金調達を計画しましょう。

22. 返済に対する責任

ビジネスローンを借りる際には、返済に対する責任を持つことが不可欠です。返済期日を守り、借金を適切に返済しましょう。

23. 金融アドバイザーとの連携

金融アドバイザーと連携し、ビジネスローンの最適な選択肢を見つけることが重要です。専門家の助言を受けることで、リスクを最小限に抑えられます。

24. ローンの比較検討

ビジネスローンを選ぶ際には、異なる金融機関やレンダーのオファーを比較検討することが必要です。金利、返済条件、手数料などを総合的に考慮しましょう。

25. 法的契約の遵守

ビジネスローン契約には法的な要件があります。契約条件を遵守し、法的な問題を回避するために注意が必要です。

26. 財務の透明性

ビジネスローンを利用する際には、財務の透明性を維持することが大切です。正確な財務報告書を提供し、金融機関との信頼関係を築きましょう。

27. ローンの追加借り入れ

事業が成長するにつれて、追加の資金調達が必要になることがあります。ビジネスローンは、その際に利用できる貴重な資金源です。

28. 借り手の財務教育

ビジネスローンを利用する前に、借り手としての財務教育を受けることが重要です。返済計画の策定やリスク管理に役立ちます。

29. 財務アドバイザーのアクセス

ビジネスローンを利用する際には、財務アドバイザーとのアクセスを確保しましょう。適切なアドバイスを受けることで、賢明な決定ができます。

まとめ

ビジネスローンは資金調達の柔軟性を提供し、多様な金利や返済オプションを備えています。審査要件や用途も幅広く、競争的な金利が魅力です。しかし、リスク管理や返済計画の策定が重要であり、専門家のアドバイスを受けることも役立ちます。ビジネスローンは財務戦略の一部として統合し、適切に活用することが成功への鍵です。借り手の責任と透明性が求められ、法的契約を遵守することも不可欠です。ビジネスの成長と安定に向けて適切に活用し、長期的な成功を目指しましょう。